【当ページのリンクには広告が含まれています】

家づくりをする時は、あれもしたいな、これもしたいな、と仕様決めをするのが楽しいですよね。

でも、避けて通れないのが資金計画。

調子良くどんどんオプションを追加していくと、予算がいくらあっても足りません。最近は特に、住宅の価格も土地の価格も上がりっぱなしですから、資金計画に頭を悩ませる方も多いのではないでしょうか。

我が家は住宅ローンの借入可能額を聞いて、新築を建てることを決断しました。この借入可能額が少ないようだと、たぶん今ごろは別の生活をしていたんじゃないかぁと思います。

その住宅ローン選びって、最初は住宅会社さんから紹介していただくことになると思いますが、果たしてそれがベストな選択なのか!?

結果的には最初に紹介してもらった銀行2社のうちの1社に決まりましたが、言われるがままに住宅ローン選びをしてしまうと、

後々後悔することも・・・

なので、どんなふうな流れで我が家は住宅ローン選びをしていったのか、ご紹介をしていきたいと思います。

- 住宅ローンはどんな流れで契約する?

- 仮審査って何社くらいまでできるの?

- 銀行ってどうやって比較する?

- その銀行に決めた決め手は?

など、資金計画を考えておられるあなた!住宅ローン選びに迷っておられるあなた!ぜひ参考にしていただけるとうれしいです。

ほいじゃあ、いってみましょう!

もくじ

資金計画の進め方

私の場合、せやま印工務店@滋賀での初回打ち合わせの時、

- 源泉徴収票

- 身分証明証

- 印鑑

の3点セットを持って行きました。

これがあると、その場で住宅ローンの仮審査を受けることができます。仮審査って何?という方は、以前に記事にしていますので、こちらもご覧になって見てください。

こちらの記事もどうぞ

住宅ローンの仮審査って、早めに済ませておくことで、トクすることはあっても損することってそんなにないかと思います。なぜなら、仮審査を通しておかないと、後々面倒です。

万が一審査が通らなかったり、希望する金額が借りられないとなった場合、資金計画をイチからやり直ししなければならないので、現状把握を含めてやっておくことをおススメします。

はじめに紹介された銀行2行

せやま印工務店@滋賀の営業さんからは、まず2つの銀行を紹介されました。

1つは地元で一番大きな地方銀行のS社。もう1つは関西地域で広く営業されているメガバンク系地方銀行のB社です。

・・・まあ、地域柄だいたいどこかわかる方も多いと思いますけどね。苦笑

せやま印工務店@滋賀で建てられる方の大半が、この2行のどちらかになることが多い、というお話でした。

特徴として、S社は金利が比較的安い。でも審査は厳しいとのこと。B社は団信が充実していて、審査はそこまで厳しくない、とのことでした。

で、だいたい1週間くらいで審査の結果を営業さんから教えていただきました。結果は・・・

- S社:借入可能額3,000万円、金利0.55%

- B社:借入可能額3,760万円、金利0.575%

でした。聞いていた通り、S社はやっぱり厳しかった・・・。借りたい金額には全く届きませんでした。涙

もし2行ともS社のような借入額であれば、私は今このおうちに住めていなかったと思います。苦笑

ということで一旦候補としてはB社ということになりました。

追加で仮審査をしてもらった

ただ、この情報だけではまだ決めきるには心配・・・

もしかしたら、銀行と工務店さんが提携していて、なにかマージンがあったりするから優先的に紹介しているかも・・・

なんてあらぬ心配をしてしまったり。せやま印工務店@滋賀の営業さんは正直にお話しいただける方なんで、そこまでうがった見方をしたら失礼かも知れませんが。

とはいえ、やっぱりできれば金利が少しでも低いほうがいいに決まってます。なので、あと3行に仮審査をお願いすることにしました。

- K社:ネットから審査依頼すると金利優遇になるキャンペーンをしていた

- KC社:スタッフの方がここで借りているとのこと

- F社:案外良い条件が出るかもしれない⁉︎

という理由から、この3行にも審査をお願いして見ました。いずれもせやま印工務店@滋賀経由でお話ししていただける金融機関です。結果は・・・

- K社:借入可能額3,500万円、B社より金利高い

- KC社:借入可能額3,750万円、B社より金利高い

- F社:借入可能額3,800万円、金利0.875%、一番厳しい

あえなく撃沈・・・でした。しかもそのうち2社は金利すらお聞きできなかったくらい条件が良くなかった。そう考えると、B社はえらく良い条件を出してくれたものです。

で、ここまで5行。この結果を見るとネット銀行はたぶん審査が厳しいか、下手したら通らない可能性が高いかな、と考えて選択肢から外しました。

住宅ローン比較サイトを活用しよう!

ここまで5つの金融機関に仮審査をしていただき、B社の金利が一番低くて条件もよいことがわかりましたが、

もしかしたら他に金利が安い銀行があるかも・・・

という淡い期待は残っていたんです。で、YouTubeで「住宅ローン」と検索して調べていると、こちらのサービスに出会ったんですよね。それが、

モゲチェックというサービスです!

↑こちらからチェック!

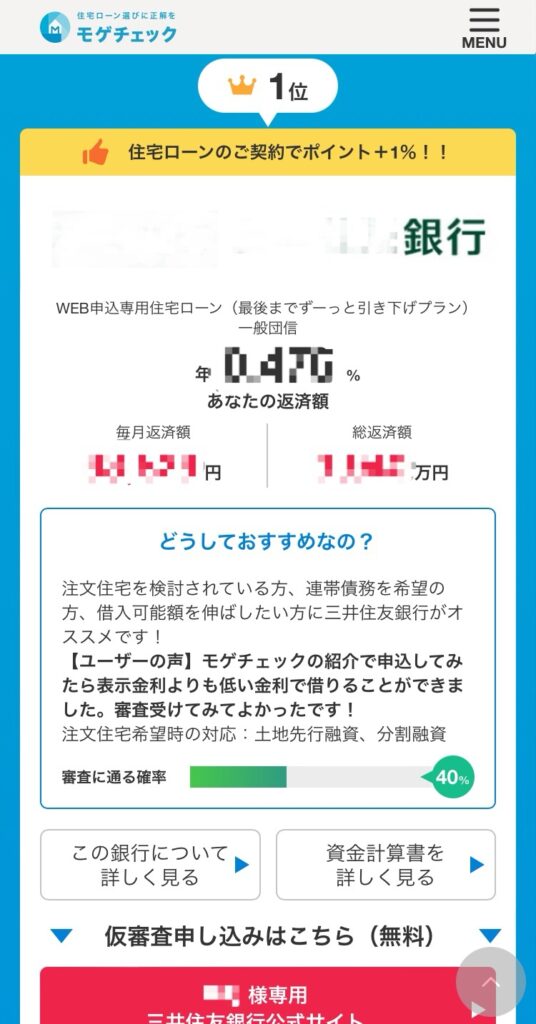

借入希望額と自己資金を入力し、購入する物件の所在地と年齢を選ぶだけで、おススメの住宅ローンをランキング形式で教えてくれます。

また、自分にピッタリあう銀行を提案してもらって、一括比較することもできます。

自分に合ったやり方で住宅ローン選びができるのはうれしいですね。ランキングの上位はネット銀行だったこともあり、私はこちらの一括比較を選び登録しました。

朝方3時ごろに登録をしたんですが、当日の朝9時には銀行の紹介をいただきました。早い!

こんな風に、ランキング形式で2社ほど紹介があったんですが、おすすめする理由や審査に通る確率なども分かって便利。さらに、この画面から仮審査の申し込みまでできてしまうので、スムーズな手続きができます。

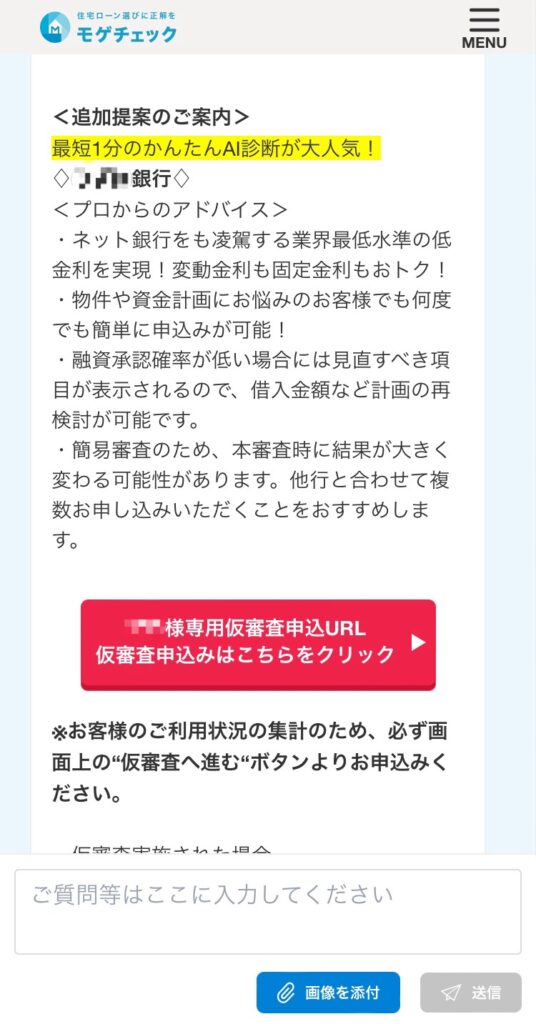

さらに、登録後のマイページからは追加の提案もいただきました。

このマイページからはチャットで質問ができるので、電話はちょっと苦手・・・という方でも気軽に相談ができて安心ですね。

さあ、合計3社の銀行を紹介していただきました。結果は・・・

- MS社:借入可能額3,750万円、金利0.725%

- I社:借入可能額3,750万円、金利1.0%

- M社:AI事前診断で、借入可能性40〜60%・・・

残念ながら、あえなく撃沈でございました・・・。汗

私の場合は正直なところ、属性がそこまでよくなかったんでしょうね・・・。苦笑

でも、ネット系で審査が通るような方とか、安定した企業にお勤めの方、あとは最強の公務員さん!属性が良いとされる職業の方は、良い金利が出る可能性もありますし、実際にモゲチェックを利用して安い金利で借りられた!という方もたくさんおられます。

ハウスメーカーや工務店さん経由での銀行紹介だけで決めるのもいいんですが、やっぱり情報はたくさん持っていて損はありません!

モゲチェックは無料で使えますし、銀行に行く手間もナシ!しかも地方にいたらなかなか聞けないメガバンク系や、金利の低いネット系銀行もかなり網羅されています。

ですので、住宅ローンを決める前には

モゲチェック!

ぜひご利用ください!

私も借り換えを検討するときには、再度チャレンジしてみようと思います!

仮審査は合計で7社!でも本審査無事に通りました

住宅ローンを決める前にいろいろと調べていると・・・

審査を何社もしていると、そんな人は本当に大丈夫?と金融機関から怪しまれて審査が通らなくなるとか、信用情報リストに載るから審査が通りにくくなる・・・だから審査を依頼するのは多くても3社くらいにしたほうが良いですよ!

・・・なんてネットの情報を見たことがありました。なので私も、

とは思っていたんです。ただ結果的には7社審査をしてもらいましたが、特段問題なく本審査も通過し、ローンを実行することができました。

あくまで参考情報にはなりますが、これくらい審査をお願いしてもローンは通ることがあるよ、という一例として見ていただけると良いかと思います。

決め手はやっぱり金利!でも、団信もしっかり確認を

ということで、合計7社に審査をしてB社でローンをお願いすることにしました。金利は0.575% (変動)、期間は35年です。

頑張らんとね・・・。苦笑

で、このB社に決めたというのは金利が一番安かったということもあるんですが、団信の内容が他とはかなり違ったということです。

そもそも、団信っていうのは何か?

団体信用生命保険の略で、住宅ローンを契約している人に万が一のことがあった場合、生命保険会社が契約者の代わりにローンの支払いをしてくれて、ローン残高がゼロになる、または軽減されるという保険です。

なので、住宅ローンの審査時には、契約者の健康状態を聞き取りされます。やっぱり普段から健康に気をつけるって大事ですね。

この団信、未加入ということもできるローンもあるようですが、基本的に加入することがローンを組む条件、となっている金融機関がほとんどだと思います。

基本的には、契約者が亡くなってしまったり、所定の高度機能障害になった時に保険が下りる、というものですが、その保証範囲というのが金融機関によって違うんですよね。

たとえば「がん」と診断されたら残債が50%免除になったり、中にはゼロになるというものも。

B社は金利が一番安くて保証が一番手厚い、という住宅ローンだったので、こちらに決めることにしたんです。もうひとつ下の、最低限の保証というプランもあったんですが、金利が0.02%しか変わらなかったので、手厚い方に決めました。

金利も大事なんですが、団信の内容もよーくチェックしてみてください。

あとがき

住宅ローンって一生に1回組むかどうか、というローンですから、失敗できないというか緊張しますよね。苦笑

ちなみに、全期間固定金利を検討しなかったわけではないんですが、変動金利と比べて金利が約1%くらい違っていたり、いろいろ条件が合わなかったので、変動金利で組むことにしました。

残債が多い時の方が金利を多く払うことになりますし、まだ低い金利の時に金利の部分を早く減らせるということも、変動金利を選んだ理由ですね。

もちろん、マイナス金利政策が解除となった今、これから先の金利はものすごく気になりますが・・・汗

皆さんも住宅ローンは納得して選んでください!

その時にはぜひ、モゲチェックも使ってみてくださいね。きっと住宅ローン選びの参考になったり、良い条件の銀行が見つかるきっかけになると思いますよ!

![]()

↑これをポチッとしてもらえると、励みになります!